自去年開始,泉州加速邁入改善時代,把戶型越做越大,成了現在新房市場的主流。

從數據來看,2023年泉州市區住宅成交產品主力為120-130㎡、130-144㎡的改善型產品,其次為110-120㎡的剛改型產品。

此時,我們不妨把時間線拉回5年前,2018年泉州從80㎡的入門級兩房,到140㎡的四房,占到了總體成交的78%,而180㎡以上的占比不到10%。

5年時間,泉州市場供應端已發生了大轉變。

尤其是隨著泉州土地供應端向高端改善傾斜,接下來新房市場成交結構中剛性改善及二次改善將占據主流。

泉州市區90㎡以下的小戶型正在逐步消失,剛需購房者正在被推向城市更加邊緣的地方,這一趨勢在2023年泉州市場中顯得更為明顯。

01

對于大多數預算有限的剛需一族來說,戶型面積小、總價低的小戶型住宅是作為“過渡”的最佳選擇。

泉州市區90㎡以內小戶型有多稀缺?

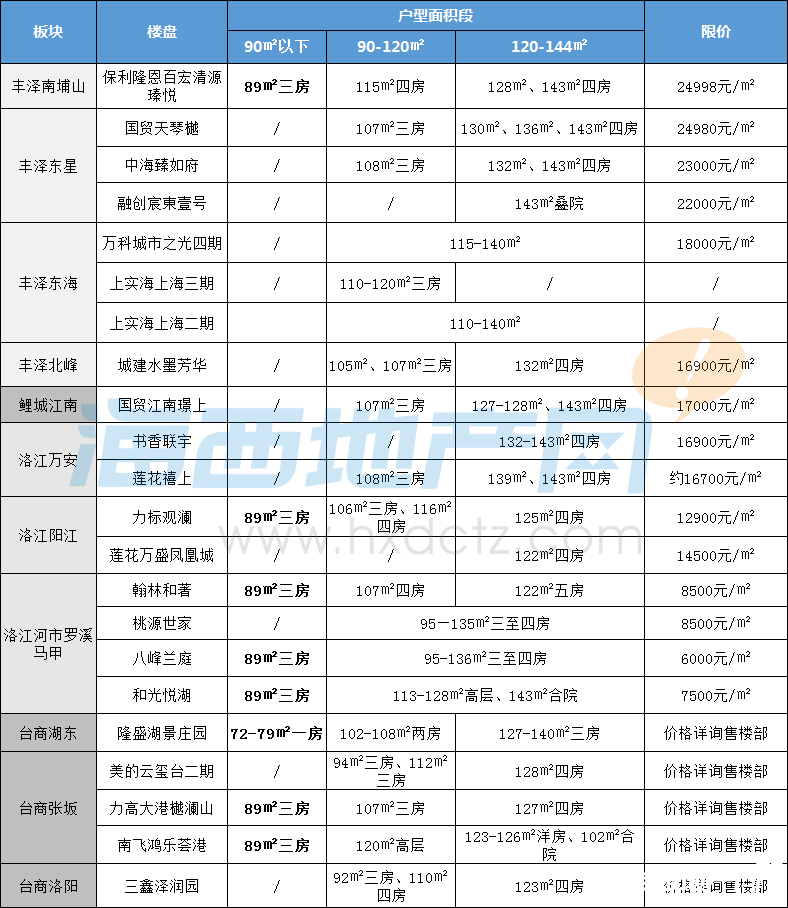

據小編不完全統計,目前,泉州中心城區(包括豐澤、鯉城、洛江、臺商、開發區)已入市新房擁有90㎡以下戶型的樓盤僅8個項目,其中市區僅南埔山清源瑧悅1個項目,其他都分布在洛江和臺商區。

盤點包括2個方面:在售項目、入市新房已公布戶型

從上圖可以清晰看出,中心城區非定義為改善型項目規劃戶型,基本以105㎡起步,100㎡以內小戶型在東海、城東、江南、萬安這些成熟繁華核心區域基本“絕跡”。除了目前南埔山清源瑧悅的89㎡小洋房,上一個項目便是江南

建發養云的89㎡三房戶型。

置業小戶型只能往洛江陽江、臺商張坂這些正在發展中的新區靠攏。

02

小戶型變少的另一面,是大戶型供應的暴增。

無論是在政策上、還是土地/新房供應、亦或是市場需求等方面,泉州新房市場自去年開始一直在偏向改善大戶型,中小戶型面積配比自然逐漸降低,甚至“絕跡”。

比如東海板塊,中央商務內原有的存量新房內,除了萬科四期和上實兩棟高層之外,其余未推售的都是大平層/洋房規劃;以及目前東海2個純新盤項目,后埔天瓚全盤180㎡+戶型,東海大街金紫荊山莊全盤180-230㎡大戶型規劃。

還有城東板塊,南濱江即將出讓的地塊,全盤144㎡+大戶型;東星

國貿天琴樾50%房源為180㎡+大戶型,

可以預見,接下來泉州中心城區改善型住房地塊的供應會進一步加大;與此同時,隨著限價的抬升,購房者置業成本也會同步增加。

03

回過頭來看,在嚴格限價政策時期,開發商主流開發產品基本是以小戶型為準,開啟了一段“快銷”期,也滿足了那一階段內剛需上車需求。

只是如今,這一批小戶型業主也已經進入置換階段。長期來看,這樣的改善需求將會被持續放大,尤其是經歷了長達三年“疫情”期、以及三孩政策的放開,僅僅是“有的住”已經不能滿足他們的需求,更需要的是“住的好”的產品。

這也就不難理解,政策+供應+需求都在偏向改善,大戶型產品將成為泉州樓市下一步的需求走向,這也導致了目前核心區內小戶型的消失。

對于剛需購房者來說,當下想要置業核心區內小戶型,只能多關注二手房市場,選擇性還是很多的。