������(du��)��һ��(g��)���Ё�(l��i)�f(shu��)�����c������_(k��i)�l(f��)�ķ�����ܔ�(sh��)��Ӌ(j��)��������������Ͼ���Ӱ����ģ�����Ҳ����ô�ҡ�

����ÿ��(g��)���еĘ������B(t��i)���M��ͬ��ÿ��(g��)������_(k��i)�l(f��)����Ҳ�Ǹ����T(m��n)�����҂������������ںܶ���У�ȫ��(gu��)�Է����IJ���^(q��)���Է���������������“��úò���”�����������а��λ���P(gu��n)ϵ�������IJ����P(gu��n)�I��

���������Dz���׃���ģ�ͬ�ӵģ������Ӱ���Ҳ��׃���������H�H�����꣬���(hu��)�l(f��)�F(xi��n)�������������죬������Ȼ�ˈ�(ch��ng)��

�������һ�ҷ���ጷų����һ��(g��)���е���D���������f(shu��)���@�ҷ������ǂ�(g��)�����ѽ�(j��ng)�߂�Ӱ�����

������(du��)��һ��(g��)���Ё�(l��i)�f(shu��)��ʲô�ӵķ�������Ӱ����ģ�

����һ�dz��m(x��)��Ʒ��ݔ�����o(w��)Փ�������õأ�߀����ُ(g��u)�����_(k��i)�l(f��)������ٱP(p��n)һ����Ȼ��Ʒ���ƏV�ϓ������샞(y��u)��(sh��)���@Ҳ�͞�ɶһЩ����������(ch��)�䲻�٣�������?y��n)�μ��������ع��?y��ng)�ߴ��ڣ��������Ј�(ch��ng)�ϴ��ڸв��ߡ�

�������Ǔ���һ�����_(k��i)�l(f��)�w���ҳ��m(x��)�õء��u(m��i)�˶��ٷ��ӡ�����(w��)�˶��٘I(y��)�����M(j��n)����ق�(g��)��K���@���(ji��n)�δֱ���Ӱ������졣

����������ij��(g��)�ֲ��γɽ^��(du��)��(y��u)��(sh��)���w�����Բ�������M(j��n)�v�ą^(q��)����Ժ��٣��������ij��(g��)��K���e�ǟ��c(di��n)��K�γɽ^��(du��)��Ԓ(hu��)�Z(y��)��(qu��n)����ô�����ͬ�Ӳ���(hu��)���@�ҷ����Ӱ�����

����������@��(g��)��(bi��o)��(zh��n)������Ȫ�ݣ��҂��l(f��)�F(xi��n)���l(f��)�F(xi��n)�������@��(g��)��(bi��o)��(zh��n)�ķ���ͬ�����ٔ�(sh��)���e��2017������Ǵ�̖(h��o)�Q(ch��ng)“ʷ�����(y��n)”�Ę����{(di��o)��֮���Ј�(ch��ng)�����ߡ��������׃����Ӱ��£��µ�Ӱ�������ѽ�(j��ng)���ܡ�

�����ȁ�(l��i)���@��һ�M��(sh��)��(j��)��

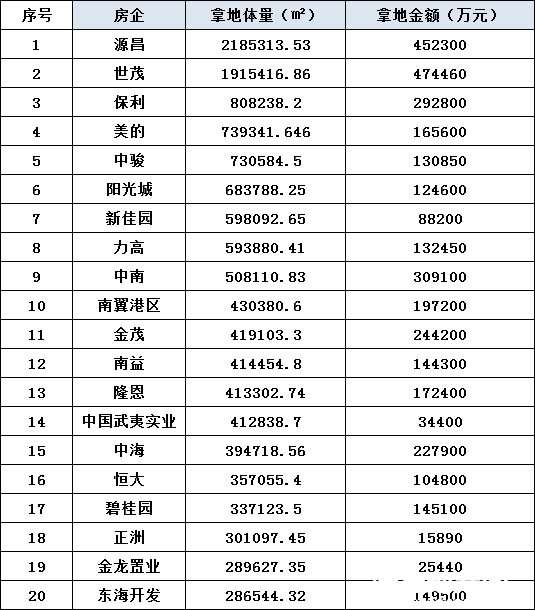

����2018��������100��ҷ�����(g��)���I(m��i)�ң��ڴ�Ȫ�ݵ������Ј�(ch��ng)�ϳ����õأ����@�����ĕr(sh��)�g���Ȫ����Ӌ(j��)����ס�صļs1.27�f(w��n)�����ɹ��_(k��i)�l(f��)�w����2100�f(w��n)�O��������Ӌ(j��)�õؽ��~��580�|Ԫ��

2018�������Ȫ���õ��w��ǰ20��(qi��ng)����

�����õ��w��ǰ10���ķ�����Ӌ(j��)�õ�919.3�f(w��n)�O��������236.75�|��ռ�����w����43.1%���������~��40.2%����������õ��w��ǰ20���ķ��t�õ��w���_(d��)1282�f(w��n)�O���õؽ��~363.15�|��ռ�����w����60.1%���������~��61.7%��

������Խ��(l��i)Խ����Ј�(ch��ng)���~���^������ռ��(j��)���@�ѽ�(j��ng)��Ȫ�ݘ��еij��B(t��i)�����^(gu��)�����2�����õ���r��������������ُ(g��u)�������_(k��i)�l(f��)������Ȫ���H��Ӱ����ķ���(d��ng)�У�Ҳͬ���������������L(zh��ng)���ݻ���

�������@Щ��I(y��)�п��Է������(l��i)���M(j��n)���ɡ��S���ɡ������ɡ�

�����M(j��n)����

������(du��)���M(j��n)���Ɂ�(l��i)�f(shu��)���o(w��)���ǽ��������(l��i)��Ȫ�ݘ��еķe�O�_(k��i)���ߡ������е������M(j��n)���e�O����Ȫ�ݣ����ڃ�(n��i)�γ���Ҏ(gu��)�������֣�߀�е��������M(j��n)��Ȫ�ݵķ����߳��Լ��Ă��y(t��ng)���m�^(q��)���_(k��i)���v��֡��@���У�Դ�������������ϡ����ġ��к������s�����ߡ����桢�|���_(k��i)�l(f��)���B�������еĵ��ʹ�����

����Դ�������2��Ȫ�������Ј�(ch��ng)�ث@���ķ�����Ӌ(j��)���˳�47�|���Y�����˳�200�f(w��n)�O���w�����õؽ��~���w�����е�һ�������(xi��ng)Ŀ��Ҫ�����ϰ�����2������B�m(x��)���ϰ��_�|��ʯ����ˮ�^����|��ʡ�µ��l(xi��ng)�(zh��n)�����w�����w�ĵ؉K��2019�������21.5�|�M(j��n)܊Ȫ�������Ѕ^(q��)���߳���һ�l“�r(n��ng)���������”�ĵ������F(xi��n)���ѽ�(j��ng)�����ǽ��ϰ�Kסլ����(y��ng)�Ľ^��(du��)������

������������Ȫ�ݳǖ|������֮��(j��ng)�v��2018��ij��ţ���2019���_(k��i)ʼ�l(f��)�����B�Z�|����ɺ���@�ԡ�����������?x��n)ɂ�(g��)ȥ��Ȫ���Ѕ^(q��)�ރr(ji��)��ߵĵ؉K�����������11.7�|�����_(t��i)�̅^(q��)��37�f(w��n)ƽ��ס�أ����^�ǻ���ȫ�_(k��i)��

�������ϣ�����Ȫ�������Ј�(ch��ng)�ij��ͣ��������õ���һֱ���F(xi��n)��(qi��ng)��(sh��)��2018������Ȫ�ݣ������ѽ�(j��ng)�Z��5���؉K��ÿ�궼�������~�����_(k��i)�l(f��)�^(q��)�������ٵ��F(xi��n)�ڵĕx���Ѕ^(q��)����(zh��n)��(ch��ng)�����D(zhu��n)�ƣ��s���_(k��i)�l(f��)һ��(g��)��һ��(g��)����(sh��)������С�U��

�������ģ�ͬ�����Ȫ�ݘ��е���܊���ѽ�(j��ng)�����2�ꌍ(sh��)�F(xi��n)��Ȫ���Ѕ^(q��)���ϰ����»����x���IJ��֣�����Ŀǰጷ���Ϣ����������Ȫ�ݵ��_����δֹͣ��

�����к�������������mȻĿǰ�H�ڕx���ص��ϲ��֣�����2019��22.79�|�B��3�صď�(qi��ng)��(sh��)�����f��ӡ����̣����F(xi��n)���@�ҷ����ѽ�(j��ng)�dzص����@��(g��)���c(di��n)��K���ݺ�ҕ�Ĵ��ڡ�

�������s����ʯ�{���F(xi��n)�ڲ��֕x���Ѕ^(q��)���x�|���彭�����s�mȻ���_(k��i)�l(f��)�w���������Dz��ɷ��J(r��n)��������(l��i)�Įa(ch��n)Ʒ�H�����c(di��n)�������������Ј�(ch��ng)�ij��ͣ����s��(du��)��Ȫ�ݵ�Ұ�IJ�ֹ�ڴˡ�

�������ߣ��ѽ�(j��ng)���֕x�����彭���_(t��i)��5��(g��)�(xi��ng)Ŀ���Ď��f(w��n)ƽС�P(p��n)����(sh��)ʮ�f(w��n)ƽ�Ĵ�P(p��n)݆�����R���������࣬�����f(shu��)�@����������ؚw�ߣ����a(b��)�����@����Ƿ�µĹ��n������������Ը���J(r��n)���@���ں��m�ĕr(sh��)�C(j��)�����c��Ȫ�ݘ�������һ��(ch��ng)ʢ�箔(d��ng)�С�

�������棬���鱾������Ĵ������������2��ɞ����彭���е���Ҫؕ�I(xi��n)�ߣ����ڴ�֮ǰ���沢δ���彭���(xi��ng)Ŀ���֣��������и��Ǹ��ڸ������@�ӵĴ�Ӳ��Ӳ������ȥ������ˌ�(du��)�ݰ��IJ��֡�

�����|���_(k��i)�l(f��)��2018�겼�ֵ»��������U�@�(xi��ng)ĿҎ(gu��)���O(sh��)Ӌ(j��)�Ͽ��Q(ch��ng)��ˮ��(zh��n)��2019�겼�ֱ��壬��x�������ٽ�һ���I���DZP(p��n)���|���_(k��i)�l(f��)�ٰ����|����K���ţ�����(d��ng)�������Լ���“���y(t��ng)��(sh��)������”��ͬ�r(sh��)Ҳ�����Ȫ����������еIJ��֣���ô������һ��(g��)�e�OҪ���M(j��n)�������M(j��n)���ӡ�

�����B�ݣ����������õز��࣬�w�����������P(gu��n)�I��(ji��)�c(di��n)���M(j��n)�뵽���c(di��n)��K��(d��ng)�У���2018���L(f��ng)��ˮ��ijص��ϣ���2019���������ĕx���Ѕ^(q��)���ٵ�2020ͱ��Ȫ���Ѕ^(q��)�ރr(ji��)�컨��������f(w��n)�_(d��)�Ե؉K���B���˂�?c��)�һ����?l��i)�����У�������������Ĵ��ڡ�

�����S����

�����@�(l��i)��������ٴ������_(k��i)�l(f��)���Ե��{(di��o)����������Ȫ���ѽ�(j��ng)�γɺ�һ����Ӱ����������ڄ�(d��ng)���υs�](m��i)���M(j��n)���ɷ�����F(xi��n)����ô�e�O��

������ï�����2�����ï�õص��w��?j��)H����Դ�����������кܶ�؉K�x������_(k��i)�l(f��)�������_(t��i)�̅^(q��)�Ǻӳ��(xi��ng)ĿĿǰ�DZ̹��@�ٱP(p��n)����һ���̶�������Ʒ��Ӱ��������������ï���{һֱ����Ҏ(gu��)ģ��������ُ(g��u)���ɣ����и�������(ch��)����_(k��i)ʼ�����@���ִ�������������Ȫ�ݲ��](m��i)���(xi��ng)Ŀ���֣��@Ҳһ���̶��������ï���ĵ��D(zhu��n)�ơ�

�����������ڳص�������������֮��2018�ꡢ2019�����һ�أ����ꕺδ���µ��������~���S���ڲ��ز���đB(t��i)��(sh��)��

�����(y��ng)��ǣ������(l��i)��Ҫ�õطŵ��˕x��Ӣ����K���Լ��h��ĺ����_(k��i)�l(f��)��ͬ��Ҳ�ǣ�δ��������K�Ӵa���֡�

����������һֱ�Dz��������ڿh��һֱ���ĕx������Ϫ����������(g��)�������ЏV��(ch��ng)�����F(xi��n)����Ҫ�Ժ����_(k��i)�l(f��)����ʽ���֕x�����_(t��i)�̵ȅ^(q��)��

����������

���������ɵ��ʹ��������E���f(w��n)�ơ��̹��@������l(f��)�������@���@��һ��(g��)����(du��)���Եĸ�����2018��֮ǰ��������Ӱ����_��(sh��)��������

�������E��2018��֮����Ȫ���Ѕ^(q��)����δ���(xi��ng)Ŀ���֣����õ�4��(g��)�؉K��λ�ڿh�������l(xi��ng)�(zh��n)һ��(j��)�����������Ȫ���Ѕ^(q��)�(xi��ng)Ŀ����_(k��i)�l(f��)�Ĉ�(ch��ng)�������E���ڏ���������߅������ȏB�T(m��n)�����݄�(d��ng)�m��(sh��)ʮ�|�ϰك|�ؽ��õأ�Ȫ����Ȼ�������c(di��n)��

�����f(w��n)�ƣ��f(w��n)����Ȫ�ݽ����(l��i)�Ѓɴ�t�P(p��n)��һ��(g��)�Ǖx���f(w��n)�ƽ���?y��n)I����һ��(g��)�ǖ|���f(w��n)�Ƴ���֮�������Ǻ����_(k��i)�l(f��)�(xi��ng)Ŀ��2018������H�ڱ����(d��ng)܇(ch��)վ�������w��������f(w��n)��´���(xi��ng)Ŀ�����Һܿ�סլ������Ŀǰ���f(w��n)������סլ�(xi��ng)Ŀ?j��)H�Ж|���f(w��n)�Ƴ���֮�⡣

�����̹��@��2018��ǰ���̹��@��(sh��)�F(xi��n)��Ȫ���Ѕ^(q��)���h���ȫ�沼�֣����S���˳��|����t���(xi��ng)Ŀ���_(k��i)�l(f��)���P�ˍu�(xi��ng)Ŀ�Ľӽ�β�������Ѕ^(q��)ʧ�ء����h��һ��(j��)�IJ����ٶ����2��ǰ��Ҳ�����@�ž��E��

���������2018���������Ј�(ch��ng)�õ�3����Ӌ(j��)�ݽ�����e�s35�f(w��n)�O��λ��ʯ�{��������2019��֮��δ�������Ј�(ch��ng)���_(k��i)�õء�

�������l(f��)����2015��10��ժ�ý������l(f��)���h���(xi��ng)Ŀ֮���l(f��)���c��Ȫ�����IJ��٣���δ�������ث@������ڽ�2�꽨�l(f��)�ڏB�T(m��n)�����ݡ��������߅���е��L(f��ng)��ˮ��ֻ�댦(du��)�@λ���f(shu��)����߀ǷȪ��һ������ʽ�DZP(p��n)��

�������2�꣬Ȫ��߀ӭ��(l��i)���T�������M(j��n)�v�����ï���G�ء��ڄ�(chu��ng)�����x�����x�ȣ�����(j��ng)���g��2019�귿���N(xi��o)�۰��ǰ10����Ȫ���ѽ�(j��ng)���R9�ҡ��@�f(shu��)�������������Ʒ�Ʒ�����Ȫ�ݘ��еķ��~�ڲ������ӡ���(du��)���@Щ���M(j��n)��ķ��ܶ�߀̎�ڲ��ֆ�һ���A�Σ�δ��(l��i)�S���_(k��i)�l(f��)�����룬���S�҂���(hu��)�l(f��)�F(xi��n)����Ę����M(j��n)���ɡ�