去年12月,福州住宅市場以2559套的年內(nèi)最高住宅簽約量的紀(jì)錄完美結(jié)束了2014年。進(jìn)入2015年之后,福州1月份住宅市場簽約量卻急據(jù)下滑,1月住宅總簽約量只有1395套,遠(yuǎn)遠(yuǎn)低于去年12月。針對這種情況,有業(yè)內(nèi)人士認(rèn)為,雖然1月的福州住宅市場開局不順,但如果從全年銷售情況來看,還算比較正常的。去年12月的簽約數(shù)據(jù)的沖高,在一定程度上影響了1月的住宅交易量。

在價格方面,1月份福州的房價繼續(xù)下跌,據(jù)中國指數(shù)研究院2月1日發(fā)布“百城房價指數(shù)”顯示,1月份全國100個城市(新建)住宅平均價格為10564元/平方米,在經(jīng)歷環(huán)比連跌8個月之后,1月止跌回升0.21%。福州1月份的新建住宅均價為13764元/平方米,環(huán)比下跌1.14%。

在土地市場成交方面,1月福州成功出讓兩塊土地,出讓總額達(dá)4.19億元。其中2015-02號地塊被福建省機(jī)電控股有限公司以1.88億元的價格競得;2015-04號地塊由福州華威建設(shè)發(fā)展有限公司以2.31億元競得。2015-01號地塊,因地塊建設(shè)方案的改動需要,掛牌時間截止時間延至2月13日,2015-03號地塊由于競買人數(shù)不足,取消掛牌。

1月24日,福州市政府發(fā)布了《關(guān)于福州市統(tǒng)購商品房和安置房、回購安置房協(xié)議指導(dǎo)意見(試行)》,意見指出:政府可以統(tǒng)購百姓的商品房和安置房,盡管住建局官員否認(rèn)此舉與救市有關(guān),不過不少業(yè)內(nèi)人士認(rèn)為福州的回購政策對當(dāng)?shù)厝齑鏌o疑是利好:一方面,已經(jīng)購買了安置房但未裝修入住的部分購房者,因為有政府的回購承諾,可以再入市購買商品房;另一方面開發(fā)商有了政府托底,入市的積極性也會大為提高。

在房貸方面,目前福州房貸市場逐漸松動,大多數(shù)銀行已將房貸調(diào)至基準(zhǔn)利率,這大大緩解了房貸者的壓力。同時為了減輕購房者的負(fù)擔(dān),福州發(fā)布了了《關(guān)于調(diào)整福州市五城區(qū)住宅專項維修資金交存標(biāo)準(zhǔn)的通知》,對住宅專項資金交存標(biāo)準(zhǔn)進(jìn)行了調(diào)整,經(jīng)過調(diào)整后,市民所繳納的住宅專項維修資金標(biāo)準(zhǔn)將有望降低。

去年年末的沖量推盤給了今年1月份的福州樓市帶來了“平淡”,不少開發(fā)商紛紛放慢推盤的腳步,使得不少購房者目前仍處于觀望中。因此自貿(mào)區(qū)的開發(fā)建設(shè)及最近一系列政策的落地將給福州接下來的樓市發(fā)展帶來怎樣的影響,還有待觀察。福州不少的業(yè)界人士認(rèn)為“經(jīng)過2014年的調(diào)整,福州樓市的投資性需求受到了充分抑制,高房價問題得到了一定的緩解,政策利好,供應(yīng)增加,剛性需求還將逐步釋放,2015年福州樓市的市場競爭也將進(jìn)一步加大。”

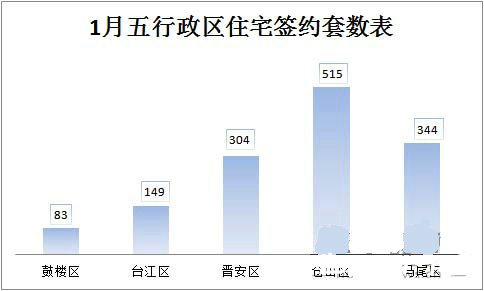

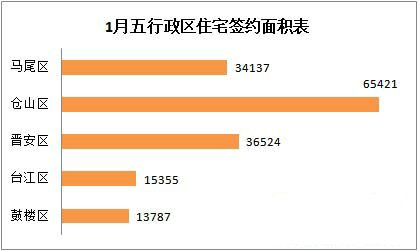

這是福州五行政區(qū)一月份住宅簽約的基本情況,1月份福州五行政區(qū)住宅簽約總套數(shù)為1395套,總簽約面積為165224㎡。

與去年同期相比,福州五行政區(qū)1月份的住宅簽約量有所回升,簽約套數(shù)和簽約面積都雙雙實現(xiàn)了環(huán)比增長。福州1月的簽約套數(shù)比去年同期增加了487套,同比增長了53.63%。簽約面積比去年1月增長了37625㎡,同比增長了29.49%。

但與去年12月比較,福州五行政區(qū)的簽約套數(shù)和簽約面積都出現(xiàn)了大幅的環(huán)比下滑。福州1月份簽約1395套,比12月的簽約套數(shù)減少了1164套,環(huán)比減少了45.48%。簽約面積環(huán)比12月減少了142471㎡,減少了46.3%。

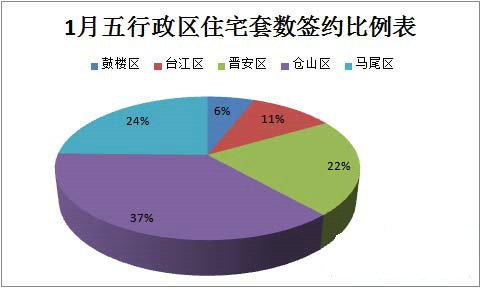

從五行政區(qū)的1月份套數(shù)成交情況來看,倉山區(qū)的表現(xiàn)最好,以515套排名第一,成交量遠(yuǎn)遠(yuǎn)高于其它四個區(qū)。馬尾區(qū)以344套排名第二,晉安區(qū)僅比馬尾區(qū)少40套屈居第三。臺江區(qū)和鼓樓區(qū)1月的成交量相對較少,其總成交套數(shù)不及晉安區(qū)一區(qū),分別為149套和83套,排在4,5位左右。

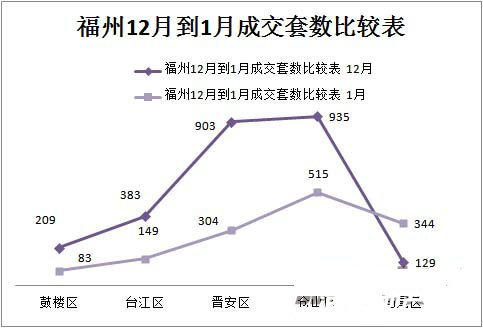

1月份福州的住宅成交套數(shù)較12月大幅減少,在五區(qū)中,僅馬尾區(qū)實現(xiàn)了環(huán)比增長,其它四個區(qū)都較12月出現(xiàn)了環(huán)比下滑的情況。馬尾區(qū)1月份成交套數(shù)比12月增加了215套,環(huán)比增長了62.5%,一舉實現(xiàn)了對晉安區(qū),臺江區(qū)和鼓樓區(qū)的反超,從12月的最末尾一下上升到第2位。倉山區(qū)盡管1月份簽約套數(shù)比12月減少了420套,環(huán)比下降了44.92%,但依舊以515套排名第一。晉安區(qū)1月份成交套數(shù)較12月出現(xiàn)了較大的下滑,從12月的903套急劇下滑到304套,環(huán)比減少了599套,跌幅達(dá)到了66.33%,這樣的跌幅使得晉安區(qū)從第二位跌到了第三位被馬尾區(qū)趕超。臺江區(qū)和鼓樓區(qū)1月份也出現(xiàn)了環(huán)比下降,但排名依舊在4,5位,臺江區(qū)1月份環(huán)比去年12月減少了234套,環(huán)比減少了61.1%。鼓樓區(qū)環(huán)比12月減少了123套,跌幅為60.29%。

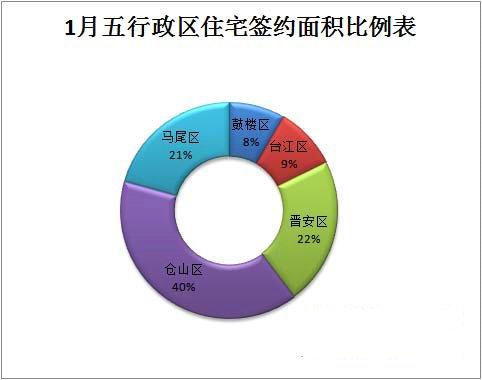

從五行政各自的面積成交情況來看,五區(qū)的住宅面積簽約情況大不相同,有的區(qū)之間的簽約總面積數(shù)據(jù)差距很大。倉山區(qū)1月份的成交面積為65421㎡,這樣的數(shù)據(jù)不僅使倉山區(qū)排名五區(qū)面積成交的第一位,而且還遠(yuǎn)遠(yuǎn)高于其他區(qū)。晉安區(qū)盡管在簽約套數(shù)上不如馬尾區(qū),不過在簽約面積方面則高于馬尾區(qū)排名第二,成交面積36524㎡略高于馬尾區(qū)的34137㎡,馬尾區(qū)因此排名第三,這樣的結(jié)果與兩區(qū)的銷售戶型有一定的關(guān)系。臺江區(qū)和鼓樓區(qū)兩區(qū)的總簽約面積均在15000㎡左右,其中臺江區(qū)以15355㎡排名第四,鼓樓區(qū)屈居第五,成交面積為13787㎡。

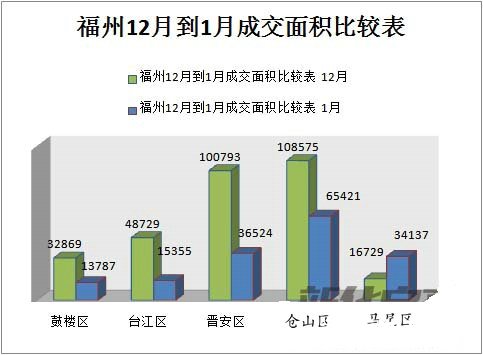

受成交套數(shù)的影響,1月份福州五區(qū)的面積簽約表現(xiàn)同樣低迷,五區(qū)中有四個區(qū)都較前一個月出現(xiàn)不同程度的下滑,只有馬尾區(qū)實現(xiàn)了對12月的環(huán)比增長。馬尾區(qū)1月住宅簽約面積環(huán)比增加了17408㎡,大幅上漲了104.06%,其大幅上漲也使得馬尾成功反超了臺江區(qū)和鼓樓區(qū)排名第三。與馬尾區(qū)相反的是晉安區(qū),比12月大幅減少了64269㎡,大幅下降了63.76%,不過仍然居于第二位高于馬尾區(qū)。倉山區(qū)的成交面積為65421㎡,排名五區(qū)的第一位,環(huán)比12月減少了43154㎡,下降了39.79%,降幅是五區(qū)中最小的。臺江區(qū)環(huán)比12月33374㎡,環(huán)比下降了68.49%,其降幅速度相當(dāng)?shù)拇蟆9臉菂^(qū)環(huán)比12月減少了19082㎡,降幅為58.05%,僅高于倉山區(qū)的39.79%。

從1月份的住宅成交套數(shù)比例來看,倉山區(qū)以37%排名第一,馬尾區(qū)比倉山區(qū)低了13%排名第二,晉安區(qū)略低于馬尾區(qū)2%排名第三,三區(qū)的成交比例占了83%,剩下的鼓樓區(qū)和臺江區(qū)總共僅占17%,還不及前面三個區(qū)中的一個,其中臺江區(qū)以11%排第四,鼓樓區(qū)居末尾。

與住宅成交套數(shù)比例相比,住宅簽約面積比例的變化不大,唯一的變化就是馬尾區(qū)和晉安區(qū)的排名變化。馬尾區(qū)雖然在住宅成交套數(shù)比例高于晉安區(qū),不過在簽約面積方面,仍以1%低于晉安區(qū)排名第3,晉安區(qū)則排名第二。在其它的區(qū)方面,倉山區(qū)依舊排第一,并且所占比例較大為40%,鼓樓區(qū)和臺江區(qū)占比較小,分別只有8%和9%。

(海西地產(chǎn)網(wǎng) 吳淑惠輯)

| 樓盤名稱 | 均價(元/㎡) |

|---|---|

| 建發(fā)泉州灣海 | 17178元/㎡ |

| 蓮花禧上 | 16800元/㎡ |

| 中海臻如府 | 23000元/㎡ |

| 國貿(mào)江南璟上 | 17000元/㎡ |

| 國貿(mào)天琴樾 | 24980元/㎡ |

| 建發(fā)·璞云 | 待定 |

| 建發(fā)璞玥云山 | 待定 |

| 保利·湖心璞悅 | 17178元/㎡ |

| 保利隆恩清源瑧悅 | 24998元/㎡ |

| 華越·江璟 | 14853元/㎡ |