新華路北拓及緯三路工程項目房屋征收補償安置實施方案(征求意見稿)

新華路北拓及緯三路工程項目位于北峰—豐州組團內,總用地面積約673畝(具體見新華路北拓及緯三路工程項目征收范圍圖)。為切實改善周邊居民的居住條件,維護公共利益,積極穩妥推進房屋征收補償安置工作,保障被征收房屋所有權人的合法權益,根據《中華人民共和國土地管理法》、國務院《國有土地上房屋征收與補償條例》、《福建省實施辦法》等法律、法規及《泉州市國有土地上房屋征收與補償規定》等文件的規定,結合本區域實際情況,制定本方案。

第一部分總則

一、征收補償對象及補償方式

1.征收范圍:以區政府出具并經泉州市自然資源和規劃局審核的征收范圍圖為準。

2.征收補償對象:凡在本征收范圍內被征收房屋的所有權人為被征收人。房屋征收部門應與被征收人簽訂征收補償安置協議。

3.補償方式:住宅房屋分為產權調換、貨幣補償、部分產權調換與部分貨幣補償相結合三種方式,鼓勵被征收人選擇貨幣補償。店面、企業廠房、倉庫及其他配套用房實行貨幣補償。

4.性質、用途認定依據:以《土地使用證》、《房屋所有權證》登記的用途或規劃、土地管理等部門頒發的合法有效文件為依據。

5.面積測算依據:面積測量由具有房地產測繪資質的測量單位,依據國家、省、市現行房地產測繪技術規范計算。

(1)對本方案中所列價格無異議、在征收決定公告規定的期限內簽訂協議并按時搬遷的,其被征收房屋(只針對住宅房屋)除按國家現行的房地產測量規范計算建筑面積外,有下列情況的可優惠計算征收面積:

圍墻上的大門雨披按50%計算征收面積。

利用坡屋頂空間作為閣樓的建筑,其樓底高度在2.2米以上,閣樓層高在1.6米以上的部分按50%計算征收面積(層高在1.6米以下的部分按附屬物給予補償)。

通往屋頂的風樓,層高超過2.2米的,按100%計算征收面積(層高低于2.2米的,按附屬物給予補償)。

房屋頂層合法建筑面積為底層合法建筑面積1/3以內的(含),不計入總層數。

(2)對本方案中所列價格有異議、未在征收決定公告規定期限內完成簽訂協議并按時搬遷的,其被征收房屋建筑面積按國家現行房地產測量規范計算,不再適用上述計算面積的優惠辦法。

二、征收組織實施機構

1.房屋征收部門:泉州市豐澤區住房和城鄉建設局。

2.征收實施單位:按屬地原則,由項目所在地北峰街道辦事處承擔房屋征收與補償的具體工作。

三、簽約期限

簽約期限以豐澤人民政府《新華路北拓及緯三路工程項目房屋征收公告》規定的時間為準。

四、工作流程

基本流程分為入戶宣傳、對未經登記的建筑進行調查認定處理、實地測量、面積核對、簽訂協議、騰空驗收、財務結算(住宅房屋選擇產權調換發放選房號)、建筑物拆除、工程建設、選取安置房、回遷。被征收人應及時提供身份證、戶口簿、產權證明材料,配合工作人員辦理補償安置相關工作。

五、安置地點

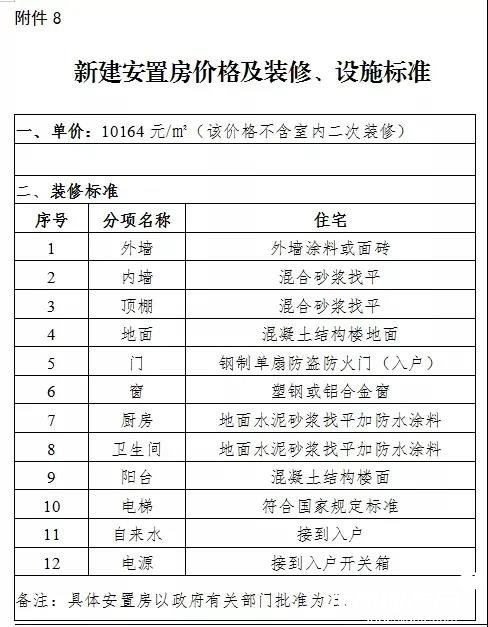

就近地段新建安置房或市、區兩級提供的存量安置房源,實行等價值置換。安置房建設標準按住宅設計規范建設(安置房裝修及設施標準詳見附件8)。

六、被征收房屋補償價格確定辦法

1.被征收房屋補償價格確定:1.被征收房屋補償價格確定:根據泉州市人民政府辦公室《關于推進房屋征收貨幣化安置工作的若干意見》(泉政辦[2017]28號)的規定,委托五家具有相應資質的評估機構進行基準價評估作為本方案補償參考價,房屋征收部門根據本方案與被征收人協商確定補償。選擇產權調換的,根據本方案結算差價。

2.分戶補償評估價:對本方案所列房屋價值有異議的,可由依法選定的房地產價格評估機構對被征收房屋價值進行評估,評估結果作為補償依據(選擇分戶評估的不得再以基準價價值補償)。選擇產權調換的,還應對安置房房屋價值同時進行評估,并計算、結清被征收房屋價值與用于產權調換房屋價值的差價。

被征收人或者房屋征收部門對房屋評估價值有異議的,可以自收到估價報告之日起10日內向原房地產價格評估機構申請復核。對復核結果仍有異議的,可以自收到復核結果10日內向市房地產價格評估專家委員會申請鑒定。

第二部分房屋權屬認定和處理辦法

七、被征收住宅房屋產權手續認定辦法:

(一)已登記的住宅房屋的認定和處理辦法

已登記的住宅房屋:指持有有效土地使用權證及房屋所有權證的產權手續完整的住宅房屋,按其所載面積計算補償安置。

(二)未登記的住宅房屋的認定和處理辦法

未登記的住宅房屋嚴格按照市政府《中心市區國有土地上對未經登記建筑調查認定處理意見》(泉政辦〔2015〕112號)辦理。

1.未經登記的建筑有下列情形之一的,且屬一戶一宅對象的住宅房屋,三層以下部分(含三層)可按原批準面積給予補償:

(1)“土改”時縣級以上人民政府頒發的《土地房產所有證》記載的住宅房屋;

(2)1987年1月1日《中華人民共和國土地管理法》實施前,經生產隊(村民小組)、大隊(村委會)、公社(鄉、鎮)三級批準基建的住宅房屋;

(3)1987年1月1日《中華人民共和國土地管理法》實施后至1995年12月25日泉州市人民政府《關于泉州市城市規劃區范圍內實行統一規劃管理的通知》(泉政〔1995〕綜309號)實施前,經縣級政府批準使用耕地基建的或經鄉(鎮)級政府批準使用空閑雜地基建的住宅房屋;

(4)1995年12月25日泉州市人民政府《關于泉州市城市規劃區范圍內實行統一規劃管理的通知》(泉政〔1995〕綜309號)實施后,經泉州市城鄉規劃行政主管部門批準基建的住宅房屋;

(5)持有市、區土地清查手續及發票(原件)的住宅房屋;

(6)征收屬市(縣、區)政府建設項目二次安置自建的住宅房屋;

(7)征收屬市(區)委、市(區)政府定點新村建設、舊村改造項目自建的住宅房屋;

(8)根據市委辦、市政府辦《泉州市違法占地、違法建設認定及分類處置的指導意見》(泉委辦發〔2014〕16號)的規定,補辦基建審批手續的住宅房屋。

2.對于基建手續不完整的未經登記建筑,但屬一戶一宅對象的住宅房屋,被征收人在征收決定規定的簽約期限內簽定協議并搬遷的,可本著尊重歷史的原則,分類給予補償。

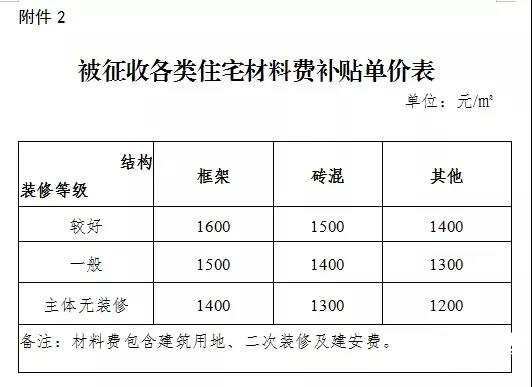

3.未經批準擴建或基建的未登記建筑的認定處理以三層(含三層)為限,三層以上部分一律不認為可補償面積。按期簽訂協議并搬遷的,2008年版國土航拍圖有體現的給予材料費補貼。

4.2008年版國土航拍圖沒有體現的違建住宅房屋一律不予補償,其建筑用地按土地征收標準予以補償。

八、未經登記經營性用房的認定和處理辦法

持有合法用地手續,但未經規劃、國土、住建部門等行政機關批準,位于主、次干道等作為商業或服務業的房屋,具備店面門面結構連續經營三年以上且征收期間仍在經營,并持有合法的工商營業執照或稅務登記證的,可按規定認定為未經登記的經營性用房。

九、廠房、倉庫及其他配套用房的認定和處理辦法

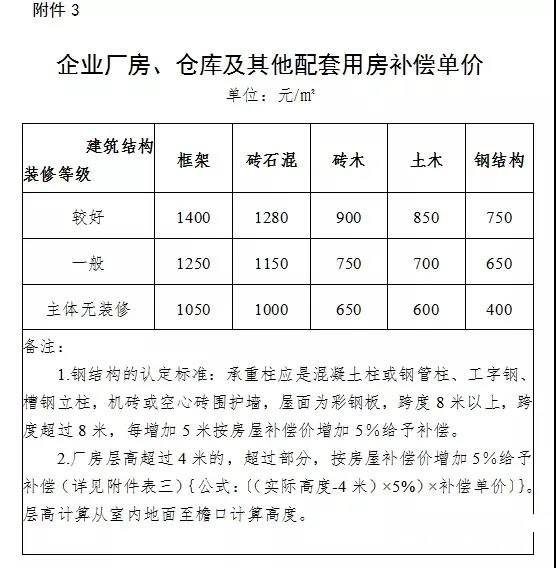

對有合法用地基建審批手續的企業用房,按其產權登記手續所載面積計算補償(詳見附件3);對持有合法用地審批手續而未登記企業用房2004年10月1日前基建的,按實際面積認定計算為可補償面積,2008年版國土航拍圖有體現的企業用房,給予一定的材料費補貼;2008年版國土航拍圖沒有體現的企業用房一律不予補償。

第三部分貨幣補償及優惠獎勵辦法

十、基本原則

被征收房屋貨幣補償總額包括被征收房屋價值補償(含土地補償、建安費用補償和裝修裝飾補償)、被征收人搬遷補助、臨時安置補助及相關獎勵款項等。征收人可以選擇按本方案所列相應類別房屋的基準價格進行貨幣補償,也可以要求進行分戶評估,按分戶評估結果結合產權調查認定規定進行貨幣補償。

十一、貨幣補償標準

采取基準價格補償的,被征收房屋價值補償單價(含土地)分類補償標準如下:

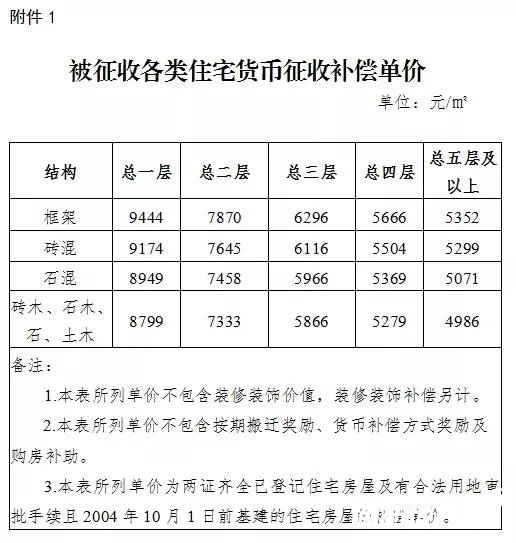

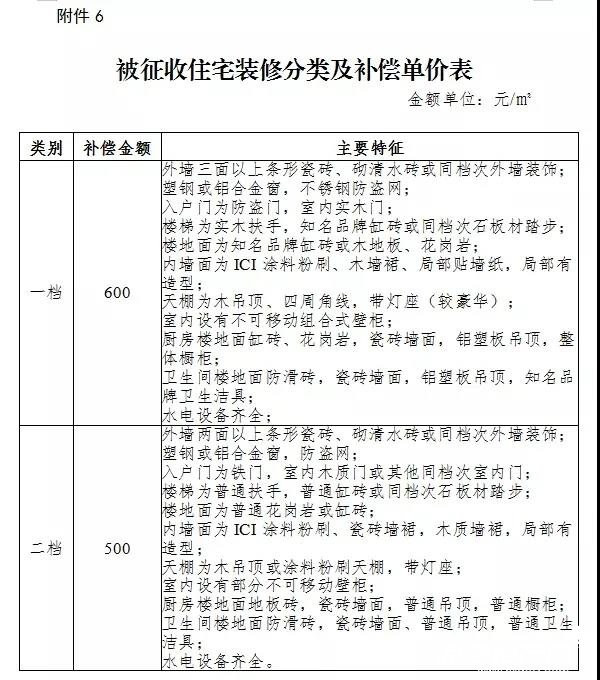

1、住宅的補償標準:本方案第七條所列各類住宅房屋按相應補償單價計算(詳見附件1)。被征收房屋裝修補償單價單獨計算(詳見附件6)。

2、未經登記經營性用房的補償標準:

位于主、次干道,利用房屋改為經營性用房的,按認定面積給予一次性終止經營補貼。

經營性用房進深以原建筑結構臨街或臨主要道路第一層第一自然間計算,進深最多不得超過8米。

3、企業用地的補償標準:

(1)經批準并辦理的國有出讓土地使用權證的企業用地,按實際征收用地面積給予43.67萬元/畝補償,并注銷被征收面積;

(2)經批準并辦理國有劃撥土地使用權證的企業用地,按實際征收用地面積給予31萬元/畝補償,并注銷被征收面積;持有集體土地使用權證的企業用地或取得原鯉城區政府批準的用地批復,按22萬元/畝給予補償;

(3)被征收未辦理審批手續的企業用地,只持有向社區征用土地手續的,并付清全部征地款,在2004年10月1日前辦理完結征地手續的,按該地段集體劃撥用地基準地價的80%給予補償;在2004年10月1日之后辦理完結征地手續的,其土地補償費按耕地征用標準補償,并給予2萬元/畝土地平整費補貼。此筆款項中的土地補償可由社區委托企業單位代領,企業單位應提供社區開具的委托書。

(4)在規定征收期間內簽訂協議并搬遷騰空的企業,持有合法用地國有(或集體)出讓、劃撥土地每畝按相應補償標準10%給予貨幣補償方式獎勵。

4、廠房、倉庫及其他配套用房的補償標準

按認定可補償面積,并依據對應結構及類別給予貨幣補償(詳見附件3)。

十二、貨幣補償優惠獎勵辦法

貨幣補償優惠獎勵辦法依照市政府《在中心市區國有土地上實施房屋征收補償的指導意見》(泉政辦〔2015〕112號)辦理。其中:

1.對在簽約期限內全部選擇貨幣補償方式、簽訂協議并搬遷的被征收人,給予每平方米被征收住宅房屋評估價值單價20%的貨幣補償方式獎勵;對征收非住宅房屋給予每平方米評估價值單價10%的貨幣補償方式獎勵。

2.屬民政部門認定的低保對象且在中心市區無其他住房的被征收人,其全部選擇貨幣補償方式,若其被征收房屋人均建筑面積不足20平方米,則被征收房屋價值補償款按人均建筑面積20平方米補足。“人均”的計算公式為:人均建筑面積=認定的可以補償建筑面積÷征收決定作出前被征收房屋戶口簿記載的人口數(被征收房屋戶口簿記載的人口需為被征收房屋所有權人的直系親屬且為常住人口)。

第四部分住宅產權調換結算及保障辦法

十三、基本原則

依法實行房屋等價置換,即先計算貨幣補償,再進行有條件限量等價值產權調換。

1.持有登記完整房屋產權手續的,可以按其辦證面積申請產權調換;

2.未辦理房屋所有權登記手續的,根據《土地管理法》《城鄉規劃法》等法律法規有關規定,嚴格按“一戶一宅”控制產權調換面積,合理控制被征收人選擇房屋產權調換的面積,原則上被征收房屋選擇產權調換的部分以用地面積120㎡(使用山坡地或雜地建設的房屋,其認定可以產權調換的用地面積最高為150㎡),建筑層數三層以內(含三層)為限被征收人選擇房屋產權調換的,超過部分實行貨幣補償。

十四、產權調換結算辦法

對在簽約期限內簽訂協議并搬遷的被征收人,按以下辦法進行結算:

1.本方案就近地段建設的新建安置房評估基準價格為10164元/㎡。在簽約期限內簽訂協議并搬遷,選擇產權調換的安置房優惠后的結算價格為6296元/㎡。

2.根據本方案可選擇產權調換的房屋,按補償單價計算的補償價值應在選房時結算,但房屋補償價值超過安置房價值部分的金額,可與附屬物(清點的附屬物單價詳見附件7)等補償款按規定發放。

3.原則上每個產權戶(即每個選房號)所選安置房屋面積應與其可產權調換的安置面積一致。但因安置房戶型、結構等原因,安置房建筑面積超過其可產權調換的安置房屋面積的在20㎡以內(含20㎡),按6296元/㎡計算;超過20㎡(不含20㎡)以上的部分,按該區域即時市場價格結算。

十五、產權調換選房辦法

實行“先簽訂協議并搬遷騰空,先選房”原則。由征收單位發給《房屋搬遷騰空驗收登記表》,經公示無異議后,被征收人憑《房屋搬遷騰空驗收登記表》,換取《征收補償安置證順序號》。安置時被征收人憑《征收補償安置證順序號》按順序選房并簽訂選房安置協議。

十六、住房困難戶保障辦法

根據有關政策結合實際情況,對在搬遷期限內簽訂協議并按期搬遷的,依據相關規定予以辦理。

第五部分搬遷費、臨時安置費和停產停業補助費標準

十七、搬遷獎勵

對在簽約期限內簽訂協議并搬遷的被征收人,房屋征收部門可以給予每產權戶最高5萬元(安置面積80㎡以上含80㎡)的按期搬遷獎勵。

十八、搬遷費標準

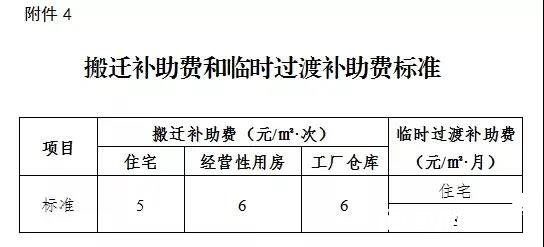

1.住宅:按經認定的建筑面積計算,標準為 5 元/㎡·次(詳見附件4)。被征收人選擇貨幣補償的,發放一次搬遷費;被征收人選擇產權調換的,發放兩次搬遷費。

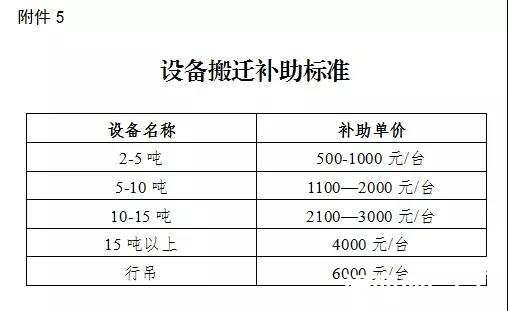

2.企業廠房:按經認定的建筑面積計算,標準為6元/㎡·次,發放一次搬遷費(詳見附件4)。其中,(1)對于可恢復使用的設備由被征收人處置,按標準給予補助(詳見附件5)。(2)對于因搬遷喪失使用功能的大型、特種機器設備,由被征收人提出申請,經現場核實后,由具有相應資質的評估公司進行評估,根據評估結果進行補償。

十九、住宅的過渡方式

由被征收人領取臨時安置補助費自行過渡。被征收人確實無法自行過渡的,由征收人提供周轉用房,不再發放住宅臨時安置補助費。

二十、住宅臨時安置費標準

1.臨時安置補助費標準為8元/㎡·月(詳見附件4)。選擇期房產權調換的,按擬安置的建筑面積計算,自被征收人簽訂協議并騰空房屋之日至征收部門交房之日止;臨時安置費不足1600元/月·戶的,按每月每戶1600元發放。選擇貨幣補償或現房產權調換的,按可貨幣補償面積計算,一次性給予6個月的臨時安置費。

2.除不可抗力外,過渡期限超出36個月的,從逾期之日起,房屋征收部門應當向自行過渡的被征收人支付雙倍臨時安置費。享受臨時安置費每月每戶1600元保障的,遇逾期安置的,若按實際征收的面積雙倍計算,臨時安置費超過以上優惠標準的,按實際征收面積重新核準臨時安置費;不超過優惠標準的仍按原標準執行,不予雙倍補助。遇逾期安置的,對使用周轉用房的被征收人按規定標準支付臨時安置費。

二十一、企業廠房的停產停業補助費標準

征收房屋造成停產停業的,停產停業損失的補償標準被征收人可選擇以下標準之一進行補償:

1.根據稅務、統計部門提供的經營者近3年平均凈利潤確定;

2.按經認定的建筑面積計算,企業廠房標準為18元/㎡·月,并一次性給予6個月的補償。

第六部分補償決定

二十二、補償決定

房屋征收部門與被征收人在規定的簽約期限達不成協議的,或被征收房屋所有權人不明確的,由房屋征收部門報請作出房屋征收決定的豐澤區人民政府作出補償決定。補償決定認定的補償金額以經鑒定認可的評估結果作為依據,被征收人不再享受本方案規定的優惠獎勵辦法。

第七部分附則

二十三、其他類型建筑的補償辦法

征收中涉及軍事設施、學校、黨政機關辦公用地可依法依規采取用地置換的辦法;不可移動文物、歷史建筑、傳統風貌建筑等其他房屋,依據有關法律、法規處理;祠堂、宮廟按統規自建處理。

二十四、適用范圍

本方案自征收公告發布之日起實施,未盡事宜按相關法律、法規的規定執行。

本方案只適用新華路北拓及緯三路工程項目土地房屋征收補償安置,不作為其它項目征收補償安置的依據。

鑒于片區房屋征收工作的延續性、可操作性,本方案與北峰街道轄區范圍內以往房屋征收慣例不一致的,提請市、區項目建設指揮部研究確定。

二十五、本方案解釋權歸豐澤區住房和城鄉建設局。

附件:1.被征收各類住宅貨幣征收補償單價

2.被征收各類住宅材料費補貼單價表

3.企業廠房、倉庫及其他配套用房補償單價

4.搬遷補助費和臨時過渡補助費標準

5.設備搬遷補助標準

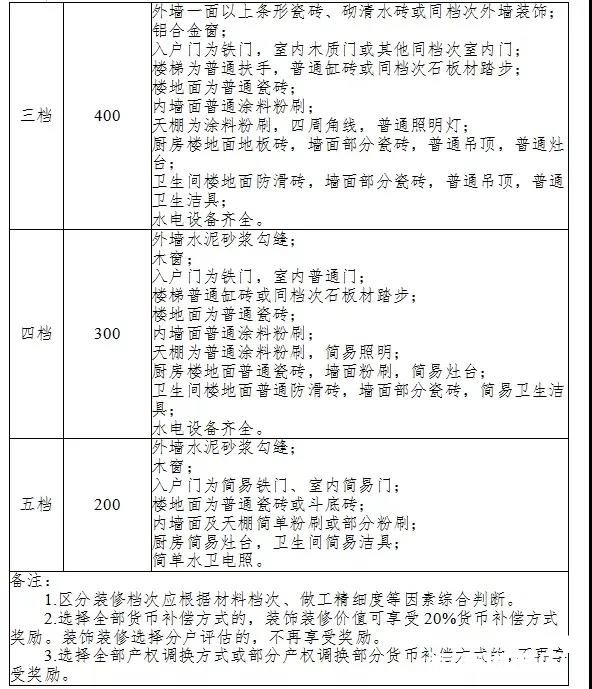

6.被征收住宅裝修分類及補償單價表

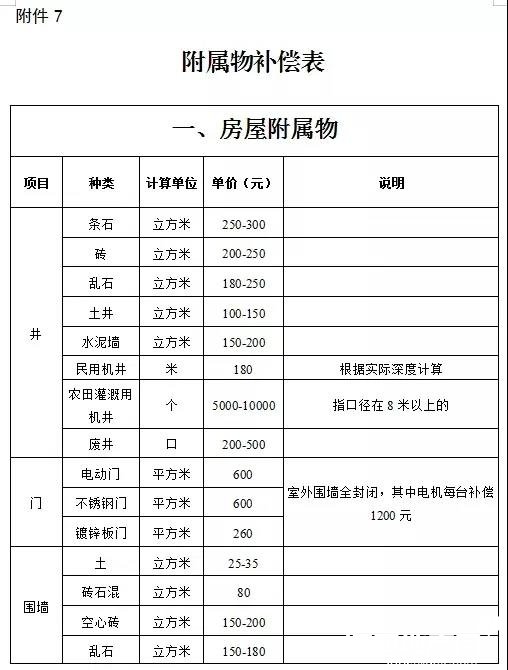

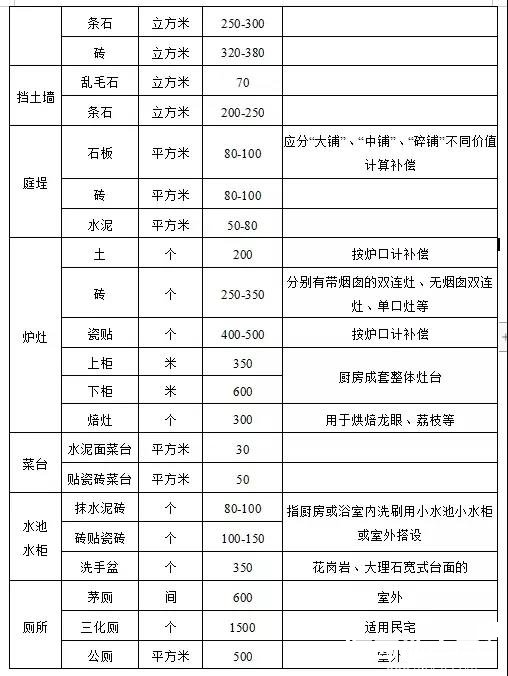

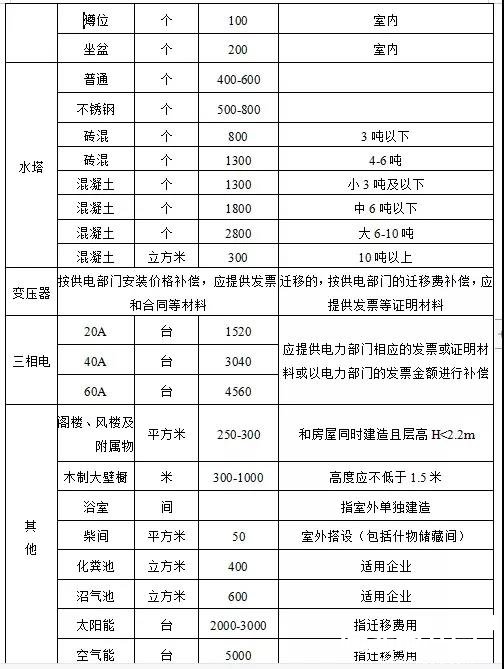

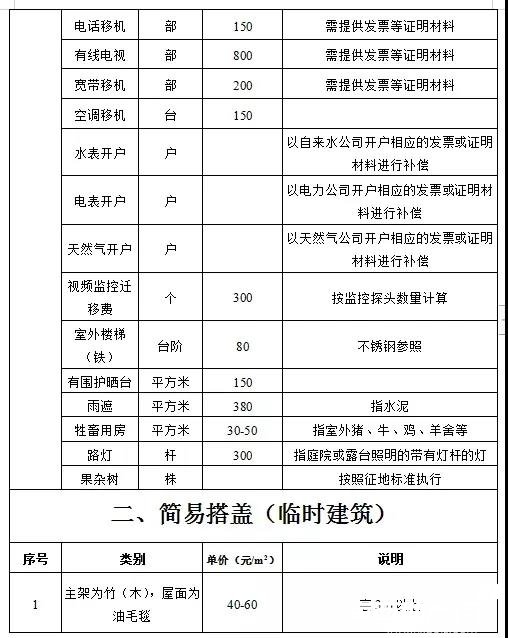

7.附屬物補償表

8.新建安置房價格及裝修、設施標準

2021年9月24日

.jpg")